Fotografia de Diego PH a Unsplash

La nova llei millora la desgravació fiscal en els donatius econòmics a la Fundació i incorpora la cessió d’ús d’un bé moble o immoble als beneficis fiscals.

El passat 10 de gener, el Congrés dels Diputats va convalidar Real Decreto-ley 6/2023, de 19 de diciembre que modifica la Llei de mecenatge, vigent des de feia 21 anys.

Aquesta reforma incorpora avenços quantitatius i qualitatius a l’anterior norma i suma noves figures del mecenatge que ja existeixen en altres països, com el mecenatge de recompensa (molt rellevant per al sector cultural), el mecenatge de competències (que reconeix els professionals i empreses que dediquen el seu temps), així com una millora substancial del micromecenatge.

S’incrementen els incentius fiscals al mecenatge, tant a persones físiques com jurídiques

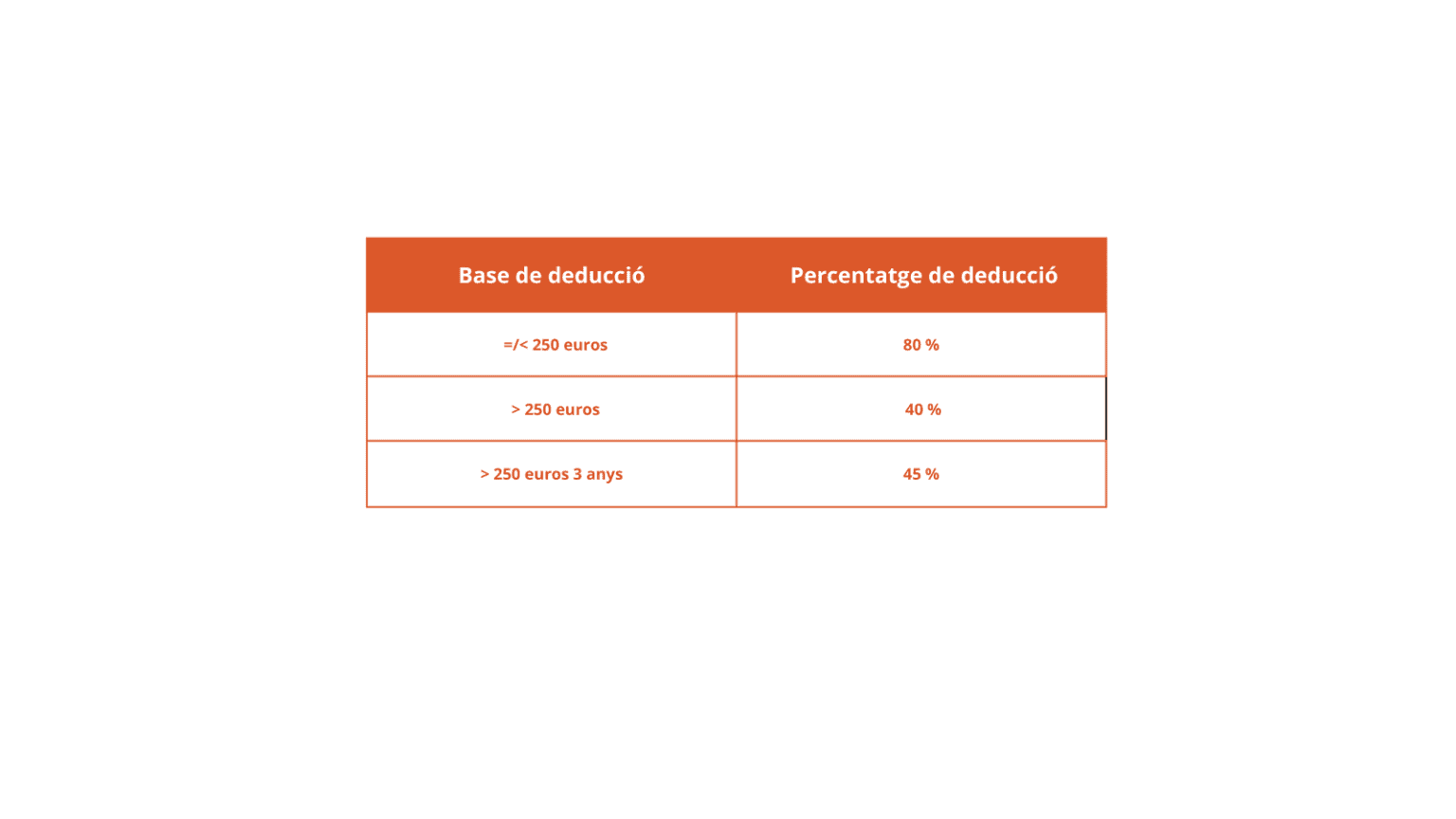

Es voluntat de la nova llei premiar el mecenatge sostingut a una mateixa entitat, és per això que en el cas de les persones físiques:

- S’eleva la base sobre la qual es pot deduir el 80% de la donació a l’IRPF per a les donacions fins a 250 € anuals.

- I, pel que fa a més enllà dels 250 € s’eleva el percentatge de deducció aplicable amb caràcter general al 40 %.

- Es redueix de 4 a 3 anys el nombre d’exercicis en què s’ha de fer donatius a una mateixa entitat per un import igual o superior als de l’exercici anterior, per accedir a l’increment de 5 punts en el percentatge de deducció, percentatge que queda incrementat al 45 %, sempre que s’excedeixi dels 250 euros.

Així doncs, a partir de 2024, la deducció es farà d’acord amb la següent escala:

En el cas de persones jurídiques:

- S’incrementa el percentatge de deducció en la quota de l’Impost sobre Societats que passa al 40 %.

- A més, també es redueix de 4 a 3 anys el nombre d’exercicis durant els quals el donant o aportant ha de fer donatius a una mateixa entitat per un import igual o superior als de l’exercici immediat anterior que queda incrementat al 50 %.

- Finalment, s’incrementa en cinc punts percentuals, passant del 10 % al 15 %, el límit que opera sobre la base imposable del període, a efectes de determinar la base de la deducció.

Una gran millora que afecta directament a la cessió d’habitatges a la Fundació és la incorporació de la cessió d’ús d’un bé moble o immoble, per un temps determinat i realitzada sense contraprestació, com a tipologia específica de donatiu que pot generar dret a deducció.

Si necessiteu més informació ens podeu trucar a la Fundació.